「子供への金融教育、何から始めればいいんだろう?」

そう思っているママへ。我が家では2025年9月に、小学1年生だった息子の特定口座でオルカン(全世界株式インデックス)を10万円買いました。

あれから7ヶ月。2026年4月時点で、約12万円になっています。

株式投資は短期で見るものじゃないので、この数字に一喜一憂するつもりはないんですが、記録として残しておきますね。これから下がることも、普通にあると思います。

小2になったタイミングで、息子とこのお金の話をしてみました。子供への金融教育、体験談として参考になれば嬉しいです。

なぜ子供の特定口座で投資を始めたのか

子供のお金教育については別の記事にもまとめているんですが、私が一番伝えたいのは「お金は持っているだけでは増えない」ということ。

「お金を働かせる」という選択肢があるんだよ、というのを小さいうちから知ってほしいなと思っていて。

そこで、小学校に上がったタイミングで子供名義の特定口座を開設しました。貯まっていたお年玉などをまとめて10万円、オルカンに入れたのが2025年9月のことです。

ちなみに2027年からは、こどもNISAへの移管を予定しています。非課税で運用できるので、タイミングを見て切り替えていく予定です。

7ヶ月の運用成績

- 2025年9月:10万円入金

- 2026年4月:約12万円に

- 増えた額:約2万円

- 利回り:約20%

グラフを見ると途中で上下の動きはありますが、株ってそういうものなんですよね。上がることも下がることもある、と分かった上で入れているので、そこまで気にしていません。

小1の間は「いくらになってるかね?」とたまに話す程度。じっくりグラフを一緒に見たりはしていなくて、まずは「投資という仕組みがある」と知るだけで十分かなと思っていました。

小2になったので、去年の結果を話してみました

小2になった4月、去年オルカンに入れたお金がどうなっているか、息子に話してみました。

「去年入れた10万円、今いくらになってると思う?」

12万円になってたよ、と伝えたら「へえー」という反応。

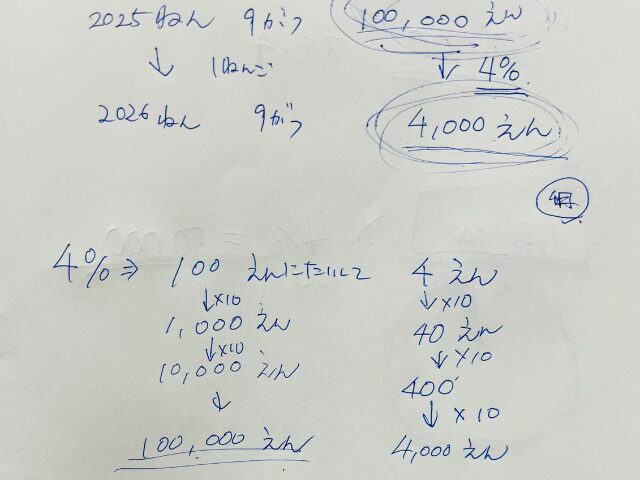

そこから4%ルールの話へ進みました。4%ルールというのは、長期投資で期待できる年間の利回りの目安として使われる数字です。元本の10万円に絞って説明しました。

「この10万円、毎年4%もらえるとしたら1年でいくら?」

10万円×4%=4,000円。掛け算をまだ習っていないので、説明用に手書きで図を作りました。

- 100円に対して4円

- ×10で1,000円→40円

- ×10で10,000円→400円

- ×10で100,000円→4,000円

「毎年4月に4,000円、お小遣いとして渡せるよ。どうする?」

息子の答えが、わりと冷静でした

話の中で、こんなことも伝えました。

「置いておいたら、もっと増える可能性がある。でも下がる可能性もある。4,000円取ってしまうと、増えるスピードは遅くなるよ」

それを聞いて息子が出した答えは、

「今はお金に困ってないし、一旦置いておく」

わりと冷静でした。

息子は普段、お年玉などから決めた分だけ使うルールで動いています。今すぐ欲しいものがあるわけじゃないし、増えるかもしれないなら置いておく、という判断だったようです。

自分で考えて、自分で判断する。

お金の教育って、正解を教えるんじゃなくて、考える機会を作るだけでいいんだなと改めて思いました。

SNSに投稿したら、いろいろなご意見をいただきました

この話をThreadsに投稿したら、「長期複利を消してどうするの?」というコメントをいただきました。

たしかに、その通りなんですよね。自分のNISAはそのつもりでやっています。ただ、子供の口座は「金融知識をつけてほしい」が目的なので、実感があった方が自分で興味を持つかなと思っていました。

別の方からは、「毎年同額入金して、毎年どうする?と聞いていくのがいい」というアドバイスもいただいて、それもいいなと思いました。今後の方針、また息子と相談してみます。

もう一つ、面白い提案もいただきました。

「同じ商品で①複利運用する②毎年4%引き出す、の2パターンで運用してあげると、実体験でイメージが湧きやすいですよ」

たしかに面白いなと。同じ口座では分けられないので、誰かの口座を借りて…という形になりますが、いつかやってみたいなと思います。

もう一つ、「小学4〜5年生で割合や%を学ぶから、それまで複利で運用してから説明するのもアリ」というコメントもいただきました。

これも納得で。私自身、勉強が嫌いだったタイプなんですが、リアルと紐づかないと「やってる意味あるの?」となってしまうんですよね。だからこそ、学校で習ったタイミングで、実際のお金で体感させたいなと感じました。

学校の勉強を抑えるんじゃなくて、リアルと紐づけていきたいなと思っています。

来年も聞いてみる予定です

「また来年も同じ話しようね」と息子に伝えました。

掛け算や%の理解が進んだら、もっと詳しく話していこうと思います。来年は自分で計算できるかもしれません。どんな答えを出すか楽しみです。

運用成績も来年公開予定。増えているといいなと思います。

まとめ

- 2025年9月に子供の特定口座でオルカンを10万円購入

- 7ヶ月で12万円に(約2万円増・利回り約20%)

- 2027年からこどもNISAへ移管予定

- 小2になったタイミングで、運用結果と4%ルールを話してみた

- 息子の答えは「今は置いておく」

- 来年もまた聞いてみる予定

難しく考えなくていいなと思っていて。実際の数字を見せて、一緒に考えるだけでいい。「どうする?」と聞くだけで、子供は自分で考えてくれます。

子供への投資・金融教育、体験談として参考になれば嬉しいです。

※投資は元本割れのリスクがあります。この記事は特定の投資を推奨するものではありません。

コメント